Polykristalline Solarmodule

![PV-Anlage Steuern 2022 – Alles was PV-Betreiber:innen jetzt wissen sollten [Update]](https://www.solaridee.de/wp-content/uploads/2022/07/Photovoltaik-Steuern-Beitragsbild-1024x576.jpg)

Aktualisiert am: 14.02.2023

Veröffentlicht am: 29.07.2022

Anmerkung: Die Angaben auf dieser Webseite dienen lediglich der allgemeinen Information und sind nicht als Rechts-, Steuer- oder sonstige Fachberatung zu sehen.

Ist die PV-Anlage fertig installiert und produziert den ersten Solarstrom, scheint das Schwierigste geschafft zu sein. Aber nun stellt sich die Frage nach der Besteuerung: Welche Kosten für die PV-Anlage können abgesetzt werden? Welche Steuern müssen auf die erzielten Gewinne gezahlt werden? Und wie wird der Eigenverbrauch steuerlich behandelt? Wir bringen Ordnung in das Chaos und zeigen Dir, welches Steuermodell das Beste für Deine PV-Anlage ist.

Grundsätzlich muss, wer Einnahmen aus dem Betrieb einer PV-Anlage erzielt, diese auch versteuern. Gleichzeitig können die Kosten für den Betrieb der PV-Anlage aber auch steuerlich abgesetzt werden. Allerdings gibt es auch einige Regelungen für private Anlagen, mit denen die Besteuerung umgangen werden kann. Relevant für den Betrieb einer PV-Anlage sind verschiedene Steuerarten:

Nicht alle Betreiber:innen müssen alle Arten von Steuern für ihre PV-Anlage zahlen. Und: Teilweise ist es sogar möglich, Kosten für die PV-Anlage von der Steuer abzusetzen. Welche Steuern Du zahlen musst und welche Du Dir in der Steuererklärung zurückholen kannst, zeigen wir Dir.

Für die Umsatzsteuer gibt es in der Regel zwei Möglichkeiten: Entweder die Veranlagung nach Regelbesteuerung oder nach der Kleinunternehmerregelung. Nach der Regelbesteuerung muss auf den eigenen PV-Strom Umsatzsteuer gezahlt werden. Aber: Umsatzsteuer aus den Anschaffungskosten kann auch von der Steuer abgesetzt werden.

Die Kleinunternehmerregelung kann angewendet werden, wenn die Gewinne durch die PV-Anlage unter 22.000 €* liegen. Dann muss keine Umsatzsteuer gezahlt werden, gleichzeitig kann diese aber auch nicht durch die Steuererklärung zurückgeholt werden.

Nach frühestens 5 Jahren ist es möglich, einen Wechsel von der Regelbesteuerung zur Kleinunternehmerregelung zu beantragen. So kann man sich zunächst die Umsatzsteuer der Anschaffungskosten zurückholen, ohne langfristig selbst Umsatzsteuer auf eigenen Strom zahlen zu müssen. Ob sich das lohnt, ist jedoch individuell zu prüfen.

#News

0 Prozent Umsatzsteuer auf PV-Anlagen ab 2023

Zum Artikel

Die Einkommenssteuer wird – wie der Name schon sagt – auf das Einkommen erhoben. Dazu gehören auch die Einnahmen, die durch die PV-Anlage erwirtschaftet werden. Grundlegend ist dabei zu klären, ob die Anlage zur Gewinnerzielung betrieben wird oder als sogenannte „Liebhaberei“ eingestuft wird, also langfristig keine zu versteuernden Gewinne abwirft.

Seit Juni 2021 gilt die Vereinfachungsregelung: Demnach haben PV-Betreiber:innen die Wahl, ihre Anlage als Liebhaberei einstufen zu lassen und sich dadurch von der Einkommenssteuer befreien zu lassen. Um die Vereinfachungsregelung beanspruchen zu können, müssen allerdings einige Anforderungen erfüllt werden:

Mit dem Osterpaket wurde neue Änderungen geplant und seit Mitte September beschlossene Sache: Für Anlagen bis 30 kW fällt demnach ab 2023 keine Einkommenssteuer mehr an. Das wurde mit dem Jahressteuergesetz 2022 verabschiedet. Bei Mehrfamilienhäusern gilt die Grenze von 15 kW pro Einheit, bei einer Höchstgrenze von 100 Kilowatt. Die Einkommensteuererklärung darf außerdem zukünftig bei Anlagen bis 30 kW erledigt werden. Diese Änderungen sollen die bürokratischen Hürden senken und die Anschaffung einer PV-Anlage so attraktiver machen.

Wer eine PV-Anlage betreibt, kann teilweise auch steuerliche Vorteile genießen. Diese Möglichkeit sollte auch auf jeden Fall in Anspruch genommen werden, denn: Je mehr Kosten steuerlich abgesetzt werden können, desto höher fällt die Rendite der Solaranlage aus! Zu den Kosten der PV-Anlage, die abgesetzt werden können, zählen:

Nicht absetzbar sind zum Beispiel die Tilgungsraten für den PV-Kredit oder erhaltene Fördermittel. Auch zur steuerlichen Behandlung von Fördermitteln erfährst Du später mehr.

Durch den Eigenverbrauch des Solarstroms können Stromkosten eingespart werden. Darauf muss daher Umsatzsteuer gezahlt werden. Um den zu versteuernden Eigenverbrauch bzw. die abzuführende Steuer zu ermitteln, gibt es zwei Möglichkeiten:

Durch eine Neuauflage des EEG in 2009 wurde für einen begrenzten Zeitraum der „geförderte Eigenverbrauch“ eingeführt. Damit sollte ein Anreiz geschaffen werden, den Vor-Ort-Verbrauch zu erhöhen. Das Modell wurde im März 2012 eingestellt und betrifft somit nur einen Teil der PV-Betreiber:innen. Diese erhalten sowohl für die Einnahmen auf eingespeisten Strom, als auch auf die Einnahmen für Eigenverbrauch eine Rechnung ihres Netzbetreibers. Die Einnahmen müssen dann in der Einkommenssteuererklärung berücksichtigt werden.

Bei den steigenden Strompreisen wird es immer lukrativer den PV-Strom in einen Stromspeicher einzuspeisen. Aber auch hierfür fallen natürlich Anschaffungskosten an und auch der Eigenverbrauch erhöht sich dadurch. Wie geht man also bei der Versteuerung des Batteriespeichers für die PV-Anlage vor?

Bei der Besteuerung des Speichers kommt es zunächst vor allem darauf an, ob der Speicher zusammen mit der Anlage angeschafft wurde oder zu einem späteren Zeitpunkt ergänzt wurde. Wurde er direkt mit angeschafft, zählen die Kosten zu den Anschaffungskosten der Anlage und die darauf gezahlte Umsatzsteuer kann ebenfalls über 20 Jahre zurückgeholt werden, sofern mehr als 10 Prozent des gespeicherten Stroms wieder dem öffentlichen Netz zur Verfügung gestellt werden. In den meisten Fällen wird der Batteriespeicher jedoch nicht für den Verkauf von PV-Strom angeschafft, sondern um den Eigenverbrauch zu erhöhen. In diesem Fall kann die Umsatzsteuer nicht abgesetzt werden.

Für Balkonkraftwerke und Inselanlagen gelten teilweise andere Regeln bei der Versteuerung:

Inselanlagen sind – im Gegensatz zur klassischen PV-Anlage auf dem Dach – nicht an das öffentliche Netz gekoppelt. Überschüssiger Solarstrom kann dementsprechend nicht eingespeist oder vergütet werden. Hier fällt also kein Einkommen an und demnach muss auch keine Umsatzsteuer gezahlt werden. Auch auf die Ersparnisse durch eigen verbrauchten Strom fällt aufgrund des Inselbetriebs keine Umsatzsteuer an. Das bedeutet aber auch, dass die Anschaffungskosten für die Inselanlage nicht steuerlich absetzbar sind.

Balkonkraftwerke sind in der Regel genauso wie Dach-Anlagen an das öffentliche Netz angeschlossen. Da die Mini-PV-Anlagen aber wesentlich kleiner sind, als klassische Solaranlagen, fällt nur selten ein Überschuss an. In diesen Ausnahmefällen wird der Strom dann in den meisten Fällen unentgeltlich dem öffentlichen Netz zur Verfügung gestellt.

Werden Gewinne durch Einspeisevergütung aus der Plug-and-Play Solaranlage erzielt, müssen diese theoretisch versteuert werden. Praktisch sind diese Summern aber so gering, dass auf die Versteuerung wahrscheinlich verzichtet wird. In diesem Fall empfiehlt sich eine Meldung der Mini-Anlage beim Finanzamt aus formalen Gründen. Bei Bedarf kann dieses dann auf eine eventuelle Pflicht zur Versteuerung hinweisen.

Müssen anfallenden Einnahmen umsatzsteuerlich bedacht werden, kann im Gegenzug aber auch die gezahlte Umsatzsteuer zurückgeholt werden.

Mit Photovoltaik Förderungen lassen sich die initialen Kosten für Solarenergie deutlich senken. Allerdings wirkt sich das auch auf die Steuer aus. Möchtest Du die gezahlte Umsatzsteuer für Deine Anlage absetzen, gibt es zwei Möglichkeiten, die Förderungen dabei zu berücksichtigen:

Hast Du Förderung in Form eines zinsgünstigen Kredites in Anspruch genommen, kannst Du die darauf anfallenden Zinsen ebenfalls von der Steuer absetzen. Das Darlehen bzw. die Tilgungsraten selbst hingegen nicht.

Viel Verwirrung herrscht darüber, ob der Betrieb einer PV-Anlage eine Gewerbeanmeldung benötigt und was generell der Unterschied zwischen einer gewerblichen Tätigkeit und einem angemeldeten Gewerbe ist. Für den Betrieb einer privaten PV-Anlage ist normalerweise keine Gewerbeanmeldung nötig, auch wenn es sich um eine gewerbliche Tätigkeit handelt. Die Gewerbeanmeldung ist aufgrund der geringen Einnahmen und dem ausschließlichen Verkauf an den Netzbetreiber für private Anlagen normalerweise nicht nötig.

Notwendig wird die Gewerbeanmeldung für Deine PV-Anlage, wenn diese auf gewerblich oder fremd genutzten Gebäuden installiert wird. Bis 2022 galt die Grenze von 24.000 €* Gewinn pro Jahr, ab der für den Betrieb der PV-Anlage ein Gewerbe angemeldet werden musste. Allerdings wurde diese Grenze im Rahmen des Osterpakets abgeschafft. Jetzt gilt: Anlagen ab 30 kWp Leistung sind zur Einkommens- und Gewerbesteuer verpflichtet.

Wer ein Grundstück bzw. eine Immobilie kauft, musst darauf Grunderwerbssteuer zahlen. Die fällt natürlich umso höher aus, je höher der Kaufpreis ist. Es stellt sich daher die Frage, ob auf eine bereits installierte PV-Anlage Grunderwerbssteuer gezahlt werden muss. Die Antwort liegt auch hier wieder in der Art der Verwendung: Wird die Anlage zur Selbstversorgung genutzt, zählt sie zum Grundstück und dementsprechend muss dafür auch Grunderwerbssteuer gezahlt werden. Wird der PV-Strom an einen Energieversorger verkauft, zählt das als gewerbliches Handeln und die Anlage wird nicht mehr zum Grundstück gezählt und entsprechend auch nicht versteuert.

Eine Ausnahme bilden Solarziegeln: Sie müssen auch versteuert werden, wenn sie gewerbliche Zwecke erfüllen. Der Grund dafür: Sie ersetzen das Dach, das eigentlich zur Kaufsache zählt.

Für gemeinschaftliche betriebene PV-Anlagen muss unter der eingetragenen Steuernummer jährlich eine Steuererklärung über die gemeinschaftlichen Einnahmen abgegeben werden.

Mit dem Osterpaket, das die neue Bundesregierung zu Beginn des Jahres 2022 geschnürt hat, wurden auch steuerliche Erleichterungen beschlossen. Dazu zählt unter anderem auch die Neuauflage zur Einkommens- und Gewerbesteuergrenze. Diese wurde von 10 kWp auf 30 kWp angehoben. Dementsprechend können nun mehr Einkünfte erwirtschaftet werden, bevor diese versteuert werden müssen.

Um die Steuererklärung für die PV-Anlage verfassen zu können, muss die Anlage nach der Inbetriebnahme zuerst beim Finanzamt angemeldet werden. Nur dann kann eine Steuernummer zugeteilt werden, die für die zukünftigen Steuererklärungen benötigt wird. Die Anmeldung der PV-Anlage erfolgt über den „Fragebogen zur steuerlichen Erfassung“ im ELSTER-Portal.

Im Fragebogen werden persönliche Daten erfasst, sowie Daten zum Anlagenbetrieb (Beginn, erwartete Einnahmen). In diesem Fragebogen entscheidest Du auch, ob Du von der Kleinunternehmerregelung Gebrauch machen möchtest oder ob Du für Deine PV-Anlage Umsatzsteuer abführen möchtest. Für die Anmeldung werden zusätzlich noch folgende Unterlagen benötigt:

Das Finanzamt wird den Fragebogen bearbeiten und eine Steuernummer zuteilen. Diese Nummer wiederum muss für die Abrechnung des eingespeisten Stroms an den Netzbetreibenden übermittelt werden. In der Antwort werden außerdem auch weitere Informationen zur zukünftigen Versteuerung stehen, je nach dem für welches Steuermodell Du Dich entschieden hast.

Hast Du Dich für die reguläre Besteuerung Deiner PV-Anlage entschieden, musst Du in den ersten zwei Jahren monatlich (immer bis zum 10. Tag des Monats) eine Umsatzsteuervoranmeldung an das Finanzamt senden. Nach Ablauf der zwei Jahre muss die Umsatzsteuervoranmeldung vierteljährlich eingereicht werden. Die angemeldete Umsatzsteuer muss dann auch direkt abgeführt werden, hier bietet sich eine Einzugsermächtigung an, um den Prozess zu vereinfachen.

„Vor-anmeldung“ bedeutet in diesem Fall nicht, dass zu erwartende Einnahmen geschätzt werden müssen, sondern dass eine vorläufige Versteuerung stattfindet. Diese wird am Ende des Jahres in einer abschließenden Umsatzsteuererklärung bestätigt.

Die Umsatzsteuervoranmeldung wird über das Online-Portal ELSTER eingereicht. Dort trägst du zum einen ein, wie viel Steuern auf den von Dir an den Netzbetreibenden verkauften Strom angefallen sind.

Zusätzlich errechnest Du hier Deine zu zahlende Steuer für den Eigenverbrauch. Diese ergibt sich entweder aus einem Pauschalbetrag oder dem Wiederbeschaffungswert (mehr dazu oben unter „Eigenverbrauch„.) Diese Summe schuldest Du dem Finanzamt also.

Zum anderen gibst Du die „abziehbare Vorsteuer“ an, also wie viel Umsatzsteuer Du bereits für den Betrieb Deiner PV-Anlage gezahlt hast. Hier kannst Du Dir also Geld zurückholen, indem Du die entsprechenden Kosten (Anschaffung, Betrieb etc.) abschreibst. Ab dem ersten Monat kannst Du die Anschaffungskosten Deiner Anlage absetzen, ab dem zweiten Monat auf Vorsteuer für die laufenden Betriebskosten. Aus der Differenz der zu zahlenden und bereits geleisteten Umsatzsteuer ergibt sich schließlich der abzuführende Betrag.

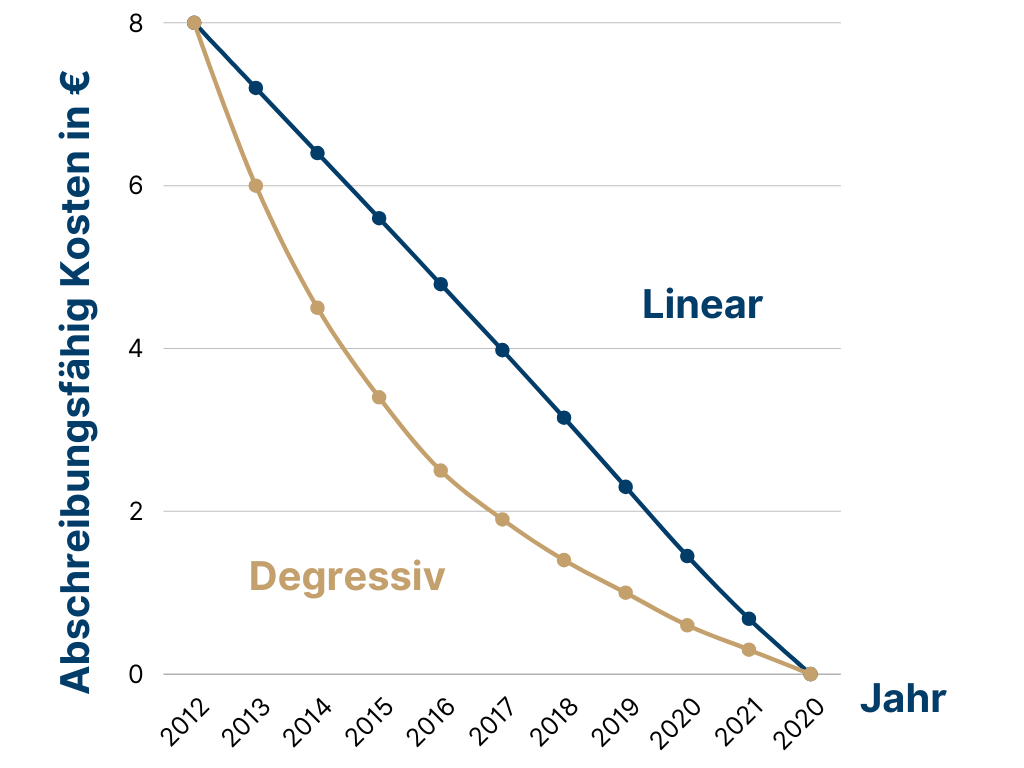

Grundsätzlich werden die Kosten für private PV-Anlagen linear abgeschrieben. Konkret bedeutet das, dass die Abschreibung gleichmäßig über einen Zeitraum von 20 Jahren erfolgt. Der abzuschreibende Betrag wird dann direkt vom zu versteuernden Einkommen abgezogen. Im ersten Jahr ist der Betrag allerdings in Relation zum Betriebszeitpunkt abzuschreiben, fehlende Kosten können dann im 21. Jahr geltend gemacht werden.

Die degressive Abschreibung erfolgt prozentual nach dem Restbuchwert der Anlage und ist in der Regel lukrativer. Allerdings ist dieses System grundsätzlich nicht mehr zugelassen. In den Jahren 2009 und 2010, sowie zur Coronapandemie, wurde dieses Abschreibungsmodell jedoch befristet zugelassen, um möglichst schnell wirksame Investitionsanreize zu schaffen.

Lineare Abschreibung

Degressive Abschreibung

Für Unternehmen gibt es außerdem Möglichkeiten für einen Investitionsabzugsbetrag oder eine Sonderabschreibung. Der Investitionsabzug ermöglicht es, bereits vor der Anschaffung der Anlage steuerfreie Rücklagen dafür anzuhäufen. Mit der Sonderabschreibungen können Unternehmen bis zu 20 % der Anschaffungskosten im ersten Jahr oder verteilt auf die ersten 5 Jahre abschreiben.

Bei der ersten Umsatzsteuervoranmeldung musst Du außerdem folgende Nachweise einreichen:

Grundsätzlich gilt die Belegvorhaltepflicht. Die entsprechenden Belege müssen also nicht beigelegt werden, aber auf Verlangen bis zu 10 Jahre vorzeigbar sein.

Für jedes Jahr musst Du zusätzlich auch eine Umsatzsteuererklärung abgeben. Auch das funktioniert online über das Steuerportal ELSTER. In der Regel läuft die Frist für die Umsatzsteuererklärung bis zum 31.7. des Folgejahres. Darin werden alle Angaben noch einmal übersichtlich dargestellt und bei Bedarf korrigiert, sodass das entsprechende Jahr korrekt abgeschlossen werden kann.

Bei in Inanspruchnahme der Kleinunternehmerregelung ist die regelmäßige Umsatzsteuervoranmeldung nicht nötig. Hier muss lediglich in der Umsatzsteuererklärung mittels einer Einnahmen-Überschuss-Rechnung nachgewiesen werden, dass die Einnahmen unter der jeweiligen Grenze liegen und die Befreiung von der Umsatzsteuer damit rechtens ist. Die Rechnung erfolgt über die Umsatzsteuererklärung im ELSTER-Portal. Hier werden ganz simpel die Einnahmen den Ausgaben gegenübergestellt und dadurch der Überschuss, der zu versteuern wäre, ermittelt.

Alle Einnahmen sind für das Jahr anzurechnen, indem sie erhalten wurden, auch wenn es sich um Nachzahlungen handelt. Eine Ausnahme stellen wiederkehrende Zahlungen dar, die 10 Tage vor und nach dem Jahreswechsel fällig sind. Zu den Einnahmen der PV-Anlage zählen:

Wie werden die Einnahmen aus Eigenverbrauch für die Umsatzsteuererklärung ermittelt?

Um die Einnahmen aus dem Eigenverbrauch zu berechnen kannst Du Dich entweder am Einkaufspreis des zugekauften Stromes orientieren oder am Strompreis des Grundversorgers. Du rechnest also:

Menge des eigen verbrauchten Stroms in kWh x Strompreis pro kWh = Einnahmen durch Eigenverbrauch

Zu den Ausgaben der PV-Anlage zählen beispielsweise:

Durch die Vereinfachungsregelung kann seit dem 29.10.2021 ein Antrag auf Betrieb der PV-Anlage ohne Gewinnerzielungsabsicht gestellt werden. Wird der Antrag bewilligt, werden Gewinne aus dem Anlagenbetrieb weder einkommens- noch gewerbesteuerlich berücksichtigt werden. Der Antrag muss schriftlich zusammen mit folgenden Dokumenten eingereicht werden:

Die Finanzverwaltung NRW stellt ein Musterformular für die Antragsstellung zur Verfügung. Der Antrag ist für Neuanlagen bis zum Jahresende des Folgejahres der Inbetriebnahme zu stellen. Anlagen, die vor dem 31.12.2021 installiert wurden, müssen ihren Antrag bis zum Jahresende 2022 gestellt haben.

Wer unter die Vereinfachungsregelung fällt, muss keine Einnahmen-Überschuss-Rechnung an das Finanzamt übermitteln und die PV-Anlage auch nicht in der Einkommenssteuererklärung berücksichtigen. Diese Regelung bezieht sich nur auf die Einkommenssteuer und ist getrennt von der Umsatzsteuer zu betrachten. Für die Umsatzsteuer muss nach wie vor eine Steuererklärung abgegeben werden.

Einkommen aus der PV-Anlage muss ohne Vereinfachungsregelung in der Einkommensteuererklärung berücksichtigt werden. Konkret sind das die Einkünfte aus

Die Ermittlung der Einnahmen aus dem Eigenverbrauch kann zum Beispiel über einen pauschalen Wert errechnet werden oder über die Wiederherstellungskosten. Konkret lautet die Rechnung dann:

Eigenverbrauchter Strom in kWh x Kosten pro kWh in € = Einnahmen durch Eigenverbrauch in €

Die Einnahmen werden in der „Anlage G“ als Einnahmen-Überschuss-Rechnung der Einkommenssteuererklärung im ELSTER-Portal angehangen.

Auf Eigenverbrauch muss Umsatzsteuer gezahlt werden, dafür gibt es zwei Möglichkeiten: Entweder wird der zu versteuernde Betrag mit einem Pauschalbeitrag ermittelt oder die Kosten für Eigenverbrauch werden dem Wiederbeschaffungswert, also den Kosten für Netzstrom gleichgesetzt.

Ja, auch Eigenverbrauch muss versteuert werden, hierauf fällt die Umsatzsteuer an.

Viele Kosten für eine Photovoltaikanlage sind steuerlich absetzbar. Konkret sind das:

Die Anschaffungskosten einer PV-Anlage können über einen Zeitraum von 20 Jahren, also der mindesten Nutzungsdauer, abgeschrieben werden. Pro Jahr können also 5 Prozent der Anschaffungskosten steuerlich abgesetzt werden.

Alle Angaben ohne Gewähr.

Die Inhalte des Artikels wurden nach sorgfältiger Recherche zusammengetragen. Trotzdem können sich die Gesetze stetig ändern. Bitte hab Verständnis dafür, dass Solaridee bezüglich der in diesem Dokument getroffenen Aussagen keine Haftung übernehmen kann.

* Ungefährer Preis inkl. Mwst, zzgl. Versandkosten. Zwischenzeitliche Änderungen sind möglich.